实收资本的印花税的税率是多少?认缴制度下缴纳印花税的规定有什么?

一、加工印花税税率是多少

加工印花税税率依据是加工或承揽收入的金额。

对于由受托方提供原材料的加工、定做合同,凡在合同中分别记载加工费金额和原材料金额的,应分别按“加工承揽合同”(万分之五)、“购销合同”(万分之三)计税,两项税额相加数,即为合同应贴印花;若合同中未分别记载,则应就全部金额依照“加工承揽合同”计税贴花。

对于由委托方提供主要材料或原料,受托方只提供辅助材料的加工合同,无论加工费和辅助材料金额是否分别记载,均以辅助材料与加工费的合计数,依照“加工承揽合同”计税贴花。对委托方提供的主要材料或原料金额不计税贴花。

二、认缴制度下缴纳印花税的规定

(一)生产经营单位执行“两则”之后,其“记载资金的账簿”的印花税计税依据变为“实收资本”跟“资本公积”两项的合计金额;

(二)企业执行“两则”启用新账簿之后,“实收资本”跟“资本公积”两项比原先已贴花资金更大,就可将增加的部分补贴印花税金就可以了;

(三)依照上述内容规定,投资者为实际投入的资会计上未计入“实收资本”跟“资本公积”科目,无需贴花,待实际投资时在行贴花纳税。

三、印花税税率是多少

实收资本的印花税的税率是按照万分之五缴纳。

实收资本印花税是根据《中华人民共和国印花税暂行条例实施细则》,"记载资金的账簿按固定资产原值和自有流动资金总额贴花(后改为实收资本总额),以后年度资金总额比已贴花资金总额增加的,增加部分应按规定贴花。"

综上所述,一般加工合同需要根据加工或者承揽金额的万分之五的比率来征收印花税的,需要注意按时缴纳按比例缴纳加工合同印花税,否则要承担一定的法律责任。以上就是由法律快车编辑整理收集的关于加工合同印花税税率是多少的法律知识。

标签: 实收资本的印花税的税率 认缴制度下缴

- 实收资本的印花税的税率是多少?认缴制度下缴纳印花税的规定有什么? 一、加工印花税税率是多少加工印花税税率依据是加工或承揽收入的金额。对于由受托方提供原材料的加工、

-

什么情况合同可撤销?合同撤销的效力有哪些? 一、民法典关于合同撤销的法律效力有哪些合同撤销的效力是,合同被撤销后,行为人因该合同取得的财产,应当

什么情况合同可撤销?合同撤销的效力有哪些? 一、民法典关于合同撤销的法律效力有哪些合同撤销的效力是,合同被撤销后,行为人因该合同取得的财产,应当 -

产检假要开证明吗?国家法定产假是多少天?产假期间可以辞退员工吗? 一、国家法定产假是多少天1、国家法定产假是98天。2、法律依据:《女职工劳动保护特别规定》第七条(1)

产检假要开证明吗?国家法定产假是多少天?产假期间可以辞退员工吗? 一、国家法定产假是多少天1、国家法定产假是98天。2、法律依据:《女职工劳动保护特别规定》第七条(1) -

立国之本是什么?古代立国之本是什么? 坚持社会主义道路、坚持人民民主专政、坚持中国共产党的领导、坚持马列主义这四项基本原则,是我们的立

立国之本是什么?古代立国之本是什么? 坚持社会主义道路、坚持人民民主专政、坚持中国共产党的领导、坚持马列主义这四项基本原则,是我们的立 -

硬盘恢复的方法有哪些?固态硬盘可以修复吗? 硬盘恢复的方法有哪些?1、硬盘分区我们会把数据存放在移动硬盘中,放进移动硬盘的第一步就是分区,为了

硬盘恢复的方法有哪些?固态硬盘可以修复吗? 硬盘恢复的方法有哪些?1、硬盘分区我们会把数据存放在移动硬盘中,放进移动硬盘的第一步就是分区,为了 -

省发改委等六部门联合印发通知鼓励减免投标保证金降低交易成本 近日,省发展改革委等六部门联合印发《关于鼓励减免投标保证金降低招标投标交易成本的通知》,对依法必

省发改委等六部门联合印发通知鼓励减免投标保证金降低交易成本 近日,省发展改革委等六部门联合印发《关于鼓励减免投标保证金降低招标投标交易成本的通知》,对依法必

-

只要失业了就能领失业保险吗?社保停了多久可以领失业金? 一、只要失业了就能领失业保险吗失业了不是就能领失业保险,还要符合以下条件:1 按照规定参加失业保险,失业前用人单位和本人已经缴纳失业

只要失业了就能领失业保险吗?社保停了多久可以领失业金? 一、只要失业了就能领失业保险吗失业了不是就能领失业保险,还要符合以下条件:1 按照规定参加失业保险,失业前用人单位和本人已经缴纳失业 -

公司不交社保有什么办法解决?社保断交了怎么办? 一、公司不交社保有什么办法解决公司不交社保的解决办法如下:按照《社会保险法》第八十四条的规定,对不办理社保登记的用人单位,社保机构

公司不交社保有什么办法解决?社保断交了怎么办? 一、公司不交社保有什么办法解决公司不交社保的解决办法如下:按照《社会保险法》第八十四条的规定,对不办理社保登记的用人单位,社保机构 -

玻尿酸填充卧蚕效果怎么样?卧蚕和眼袋的区别是什么? 玻尿酸填充卧蚕效果怎么样?拥有卧蚕的方法,可以通过玻尿酸注射或者自体脂肪填充,能够达到比较好的效果

玻尿酸填充卧蚕效果怎么样?卧蚕和眼袋的区别是什么? 玻尿酸填充卧蚕效果怎么样?拥有卧蚕的方法,可以通过玻尿酸注射或者自体脂肪填充,能够达到比较好的效果 -

微信版花呗功能怎么开通?微信零钱通可以随用随取吗? 微信版花呗功能怎么开通?想要使用微信版花呗的用户,需要下载并且打开手机微信,点击微信中【我】页面中

微信版花呗功能怎么开通?微信零钱通可以随用随取吗? 微信版花呗功能怎么开通?想要使用微信版花呗的用户,需要下载并且打开手机微信,点击微信中【我】页面中 -

没有交社保的公司怎么补偿?公司倒闭社保怎么办? 一、没有交社保的公司怎么补偿用人单位应当承担赔偿责任。根据相关规定,用人单位没有缴纳、没有足额缴纳、没有按时缴纳社会保险费,所应承

没有交社保的公司怎么补偿?公司倒闭社保怎么办? 一、没有交社保的公司怎么补偿用人单位应当承担赔偿责任。根据相关规定,用人单位没有缴纳、没有足额缴纳、没有按时缴纳社会保险费,所应承 - 可撤销合同情形是什么?合同撤销的期限是多久? 一、民法典关于合同撤销的法律效力有哪些合同撤销的效力是,合同被撤销后,行为人因该合同取得的财产,应当

-

中国电信什么时候开盘?怎么通过分时成交量选股? 中国电信什么时候开盘?放量天数:(天) 定义最近几天放量 N一般小于5天,默认可设置3天或4天逐步放量:(

中国电信什么时候开盘?怎么通过分时成交量选股? 中国电信什么时候开盘?放量天数:(天) 定义最近几天放量 N一般小于5天,默认可设置3天或4天逐步放量:( -

单位职工停薪留职社保如何办?社保一个月交多少比例? 一、单位职工停薪留职社保如何办单位职工停薪留职,虽在停工留薪期内与用人单位仍然保有劳动关系,但实际上没有给用人单位提供过劳务,也不

单位职工停薪留职社保如何办?社保一个月交多少比例? 一、单位职工停薪留职社保如何办单位职工停薪留职,虽在停工留薪期内与用人单位仍然保有劳动关系,但实际上没有给用人单位提供过劳务,也不 -

柴油发电机组品牌排行榜前十名有哪些?柴油价今日价格 品牌排名:1、Caterpillar卡特彼勒2、Cummins康明斯3、Volvopenta4、三菱重工5、泰豪TELLHOW6、科泰电源

柴油发电机组品牌排行榜前十名有哪些?柴油价今日价格 品牌排名:1、Caterpillar卡特彼勒2、Cummins康明斯3、Volvopenta4、三菱重工5、泰豪TELLHOW6、科泰电源 -

工地摔伤怎么申请伤残鉴定(车祸伤残怎么鉴定) 工地摔伤怎么申请伤残鉴定?1、工地摔伤由工伤职工或者其用人单位携带工伤鉴定资料前往劳动能力鉴定委员

工地摔伤怎么申请伤残鉴定(车祸伤残怎么鉴定) 工地摔伤怎么申请伤残鉴定?1、工地摔伤由工伤职工或者其用人单位携带工伤鉴定资料前往劳动能力鉴定委员 -

业绩超过50%增长需要提前多久预告?上市公司业绩预增多少要提前公告? 业绩超过50%增长需要提前多久预告?上市公司业绩超过50%需要在会计年度结束后一个月内进行业绩预告,根据

业绩超过50%增长需要提前多久预告?上市公司业绩预增多少要提前公告? 业绩超过50%增长需要提前多久预告?上市公司业绩超过50%需要在会计年度结束后一个月内进行业绩预告,根据 - 什么情况合同可撤销?合同撤销的效力有哪些? 一、民法典关于合同撤销的法律效力有哪些合同撤销的效力是,合同被撤销后,行为人因该合同取得的财产,应当

-

18岁结婚可以领证吗?生小孩要准生证吗?没有领证可以生小孩吗? 没有领证可以生小孩吗?自1994年2月1日民政部《婚姻登记管理条例》公布实施以后,我国不存在事实婚姻。没

18岁结婚可以领证吗?生小孩要准生证吗?没有领证可以生小孩吗? 没有领证可以生小孩吗?自1994年2月1日民政部《婚姻登记管理条例》公布实施以后,我国不存在事实婚姻。没 -

怎样通过公司投诉公司不给员工交社保?社保可以抵公司的税吗? 一、怎样通过公司投诉公司不给员工交社保通过公司投诉公司不给员工交社保一般是没有结果的。当事人如果要举报公司不交社保,可以向公司所在

怎样通过公司投诉公司不给员工交社保?社保可以抵公司的税吗? 一、怎样通过公司投诉公司不给员工交社保通过公司投诉公司不给员工交社保一般是没有结果的。当事人如果要举报公司不交社保,可以向公司所在 -

【全球新要闻】加强行业管理 规范房地产经纪服务 本报讯(记者王巍巍)5月19日下午,徐州市规范房地产经纪服务工作会议在市住房和城乡建设局举行。会议学习

【全球新要闻】加强行业管理 规范房地产经纪服务 本报讯(记者王巍巍)5月19日下午,徐州市规范房地产经纪服务工作会议在市住房和城乡建设局举行。会议学习 -

杀鸡取卵的意思是什么?杀鸡取卵的故事说明了什么道理? 杀鸡取卵的意思是什么?杀鸡取卵告诉我们什么样的道理?杀鸡取卵的意思出自《伊索寓言生金蛋的鸡》。比喻

杀鸡取卵的意思是什么?杀鸡取卵的故事说明了什么道理? 杀鸡取卵的意思是什么?杀鸡取卵告诉我们什么样的道理?杀鸡取卵的意思出自《伊索寓言生金蛋的鸡》。比喻 -

焦点速递!连变四条车道致追尾 车主质疑:我是前车 凭什么我全责? 连变四条车道致追尾车主质疑:我是前车凭什么我全责?

焦点速递!连变四条车道致追尾 车主质疑:我是前车 凭什么我全责? 连变四条车道致追尾车主质疑:我是前车凭什么我全责? -

办理灵活就业社保需要什么材料?公司个人社保比例是多少? 一、办理灵活就业社保需要什么材料办理灵活就业社保需要的材料如下:1 本人《失业证》、《身份证》;2 个人缴纳社会保险费凭证;3 社区居委会

办理灵活就业社保需要什么材料?公司个人社保比例是多少? 一、办理灵活就业社保需要什么材料办理灵活就业社保需要的材料如下:1 本人《失业证》、《身份证》;2 个人缴纳社会保险费凭证;3 社区居委会 -

员工因工死亡工伤保险待遇分为哪些?工伤保险费计算是怎样的? 一、员工因工死亡工伤保险待遇分为哪些员工因工死亡工伤保险待遇分为:其近亲属从工伤保险基金领取丧葬补助金、供养亲属抚恤金和一次性工亡

员工因工死亡工伤保险待遇分为哪些?工伤保险费计算是怎样的? 一、员工因工死亡工伤保险待遇分为哪些员工因工死亡工伤保险待遇分为:其近亲属从工伤保险基金领取丧葬补助金、供养亲属抚恤金和一次性工亡 -

外汇生意在什么地方进行?个人投资者可以炒外汇吗? 外汇生意在什么地方进行?外汇生意不是在一个特定的生意所内进行生意的,今天外汇商场大部分的成交都是在

外汇生意在什么地方进行?个人投资者可以炒外汇吗? 外汇生意在什么地方进行?外汇生意不是在一个特定的生意所内进行生意的,今天外汇商场大部分的成交都是在 -

独龙族有哪些流传下来的民间故事?独龙族的舞蹈有哪些形式? 独龙族有哪些流传下来的民间故事?在长期与大自然搏斗和反抗历代封建统治及外国侵略者的斗争中,独龙族

独龙族有哪些流传下来的民间故事?独龙族的舞蹈有哪些形式? 独龙族有哪些流传下来的民间故事?在长期与大自然搏斗和反抗历代封建统治及外国侵略者的斗争中,独龙族 -

酱大骨头怎么做好吃?酱大骨头需要多长时间? 酱大骨头怎么做好吃首先要将大骨头放入清水中泡出血水取出清洗干净,然后再冷水下锅,煮开之后加入葱姜

酱大骨头怎么做好吃?酱大骨头需要多长时间? 酱大骨头怎么做好吃首先要将大骨头放入清水中泡出血水取出清洗干净,然后再冷水下锅,煮开之后加入葱姜 -

医药股的市盈率多少合适?如何投资理财产品? 医药股的市盈率多少合适医药股的市盈率是指医药公司的股票价格与每股收益之比,是衡量医药公司估值的重

医药股的市盈率多少合适?如何投资理财产品? 医药股的市盈率多少合适医药股的市盈率是指医药公司的股票价格与每股收益之比,是衡量医药公司估值的重 -

天天观天下!长效推动生态与居住环境不断优化 中国徐州网-徐州日报讯(记者颜子舒)连日来,泉山区火花街道针对辖区内存在的城市长效管理中的一些重点、

天天观天下!长效推动生态与居住环境不断优化 中国徐州网-徐州日报讯(记者颜子舒)连日来,泉山区火花街道针对辖区内存在的城市长效管理中的一些重点、 -

事实劳动关系可以鉴定伤残吗(事实劳动关系认定标准) 事实劳动关系可以鉴定伤残吗?劳动者因工伤造成伤残的,确定建立事实劳动关系后,劳动者在伤情稳定后,可

事实劳动关系可以鉴定伤残吗(事实劳动关系认定标准) 事实劳动关系可以鉴定伤残吗?劳动者因工伤造成伤残的,确定建立事实劳动关系后,劳动者在伤情稳定后,可 -

华硕a53s是哪年的 华硕a53su盘装系统教程? 华硕a53s是哪年的 华硕a53su盘装系统教程?ASUS 华硕 A53XI231SV-SL 15 6英寸笔记本电脑,2011年全新

华硕a53s是哪年的 华硕a53su盘装系统教程? 华硕a53s是哪年的 华硕a53su盘装系统教程?ASUS 华硕 A53XI231SV-SL 15 6英寸笔记本电脑,2011年全新 -

暴雨预警颜色等级最高级是什么颜色?暴雨预警颜色等级从小到大顺序介绍 暴雨预警颜色等级最高级是什么颜色?暴雨预警信号分为四级按严重程度依次升级以颜色表示为蓝色、黄色、橙

暴雨预警颜色等级最高级是什么颜色?暴雨预警颜色等级从小到大顺序介绍 暴雨预警颜色等级最高级是什么颜色?暴雨预警信号分为四级按严重程度依次升级以颜色表示为蓝色、黄色、橙 -

对犯贪污罪的根据情节轻重分别依照哪些规定处罚?贪污数额较大怎么处罚? 贪污罪的判刑规定:1、情节较重的,处三年以下有期徒刑或者拘役,并处罚金;2、情节严重的,处三年以上十

对犯贪污罪的根据情节轻重分别依照哪些规定处罚?贪污数额较大怎么处罚? 贪污罪的判刑规定:1、情节较重的,处三年以下有期徒刑或者拘役,并处罚金;2、情节严重的,处三年以上十 -

【环球热闻】举办集体婚礼 倡导婚嫁新风 新人齐聚大风歌广场举办集体婚礼。本报讯(记者张亚轩通讯员杨帆)为引导群众更新思想观念,革除陈规陋习,

【环球热闻】举办集体婚礼 倡导婚嫁新风 新人齐聚大风歌广场举办集体婚礼。本报讯(记者张亚轩通讯员杨帆)为引导群众更新思想观念,革除陈规陋习, -

工地摔伤怎么申请伤残鉴定(车祸伤残怎么鉴定) 工地摔伤怎么申请伤残鉴定?1、工地摔伤由工伤职工或者其用人单位携带工伤鉴定资料前往劳动能力鉴定委员

工地摔伤怎么申请伤残鉴定(车祸伤残怎么鉴定) 工地摔伤怎么申请伤残鉴定?1、工地摔伤由工伤职工或者其用人单位携带工伤鉴定资料前往劳动能力鉴定委员 -

股票大单和超大单界定 超大单、大单、单单、小单的区分标准是什么 股票大单和超大单界定大单特大单是根据股价,流通盘,成交量来划分的。权证过去在成交一分钱的价格也很

股票大单和超大单界定 超大单、大单、单单、小单的区分标准是什么 股票大单和超大单界定大单特大单是根据股价,流通盘,成交量来划分的。权证过去在成交一分钱的价格也很 -

创业板账户简介 创业板账户如何开通? 创业板账户简介首先大家需要了解的是在开通创业板之前,我们必须要在沪深证券行开通好账户,因为无论是

创业板账户简介 创业板账户如何开通? 创业板账户简介首先大家需要了解的是在开通创业板之前,我们必须要在沪深证券行开通好账户,因为无论是 -

社保单位不给员工交怎么办?单位社保要交满多少年? 一、社保单位不给员工交怎么办社保单位不给员工交的,到当地社会保险行政部门举报,由社会保险行政部门责令限期改正,逾期不改正的处以罚款

社保单位不给员工交怎么办?单位社保要交满多少年? 一、社保单位不给员工交怎么办社保单位不给员工交的,到当地社会保险行政部门举报,由社会保险行政部门责令限期改正,逾期不改正的处以罚款 -

用鼻贴能去黑头吗?去角质是不是清洁毛孔? 用鼻贴能去黑头吗?去黑头可以用鼻贴。鼻贴去黑头是一种比较直接的方法,把鼻贴贴在鼻子上就能把黑头清理

用鼻贴能去黑头吗?去角质是不是清洁毛孔? 用鼻贴能去黑头吗?去黑头可以用鼻贴。鼻贴去黑头是一种比较直接的方法,把鼻贴贴在鼻子上就能把黑头清理 -

信用卡可以取现金吗?信用卡取现可以分期还款吗? 信用卡可以取现金吗?信用卡是可以取现金的,信用卡取现金称之为信用卡预借现金,预借现金是信用卡的基本

信用卡可以取现金吗?信用卡取现可以分期还款吗? 信用卡可以取现金吗?信用卡是可以取现金的,信用卡取现金称之为信用卡预借现金,预借现金是信用卡的基本 - 特斯拉是什么时候成立的?特斯拉车标有什么意义? 特斯拉是什么时候成立的特斯拉(Tesla)成立于2003年。是一家美国电动汽车及能源公司,产销电动汽车、太阳

-

车辆违反禁止通行标志会扣多少分?道路交通安全违法行为记分办法的相关规定介绍 车辆违反禁止通行标志会扣多少分?车辆违反禁行标志的,记3分,并处20元至200元罚款。根据《道路交通安全

车辆违反禁止通行标志会扣多少分?道路交通安全违法行为记分办法的相关规定介绍 车辆违反禁止通行标志会扣多少分?车辆违反禁行标志的,记3分,并处20元至200元罚款。根据《道路交通安全 - 试用期离职可以领失业金吗?失业金的领取方法有哪些? 一、试用期离职可以领失业金么试用期离职一般不可以领失业金。《中华人民共和国社会保险法》第四十五条,失业人员符合下列条件的,从失业保

-

酿米酒要密封还是透气 酿米酒用什么容器比较好? 想必现在有很多小伙伴对于酿米酒要密封还是透气是什么方面的知识都比较想要了解,那么今天小好小编就为

酿米酒要密封还是透气 酿米酒用什么容器比较好? 想必现在有很多小伙伴对于酿米酒要密封还是透气是什么方面的知识都比较想要了解,那么今天小好小编就为 -

TIKTOK回应英国千万英镑罚款怎么说?tiktok和抖音什么关系? TIKTOK回应英国千万英镑罚款怎么说?据路透社5日报道,英国信息专员办公室4日对中国短视频社交媒体平台Ti

TIKTOK回应英国千万英镑罚款怎么说?tiktok和抖音什么关系? TIKTOK回应英国千万英镑罚款怎么说?据路透社5日报道,英国信息专员办公室4日对中国短视频社交媒体平台Ti -

热门基金值得投资吗?基金如何操作才能赚钱? 热门基金值得投资吗?热门基金是否值得投资并没有一个绝对答案,买热门基金前需要对基金有一定的了解,投

热门基金值得投资吗?基金如何操作才能赚钱? 热门基金值得投资吗?热门基金是否值得投资并没有一个绝对答案,买热门基金前需要对基金有一定的了解,投 -

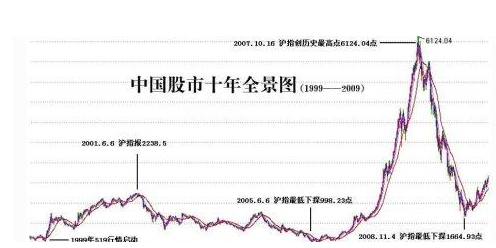

1999年519行情涨了多少? 1999年股市为什么暴涨? 1999年519行情涨了多少?1999年5月19日,沪深股市推出了一个大牛市,史称5 19行情。在不到两个月的时间里

1999年519行情涨了多少? 1999年股市为什么暴涨? 1999年519行情涨了多少?1999年5月19日,沪深股市推出了一个大牛市,史称5 19行情。在不到两个月的时间里 -

蜜汁山药的正宗做法是什么?蜜汁山药是哪里的菜? 蜜汁山药的正宗做法是什么首先要将山药去皮清洗干净,然后切成条备用。锅中加入清水和白醋,煮开之后加

蜜汁山药的正宗做法是什么?蜜汁山药是哪里的菜? 蜜汁山药的正宗做法是什么首先要将山药去皮清洗干净,然后切成条备用。锅中加入清水和白醋,煮开之后加 -

天津社保怎么查询个人账户?天津社保怎么转移异地? 如何查询:1、当地的社保中心窗口查询;2、附近的街道办事处或者是社保服务网点;3、人社局客服热线查询;4

天津社保怎么查询个人账户?天津社保怎么转移异地? 如何查询:1、当地的社保中心窗口查询;2、附近的街道办事处或者是社保服务网点;3、人社局客服热线查询;4 -

工伤保险先行支付三个条件有什么?工伤保险赔偿的标准根据工伤的程度有所不同吗? 一、工伤保险先行支付三个条件有什么工伤保险先行支付三个条件有以下几点:1 用人单位没有为职工缴纳工伤保险费2 职工发生的事故被确定为工

工伤保险先行支付三个条件有什么?工伤保险赔偿的标准根据工伤的程度有所不同吗? 一、工伤保险先行支付三个条件有什么工伤保险先行支付三个条件有以下几点:1 用人单位没有为职工缴纳工伤保险费2 职工发生的事故被确定为工 -

社保缴费的基数标准是多少?养老保险缴费比例是多少? 一、单位职工停薪留职社保如何办单位职工停薪留职,虽在停工留薪期内与用人单位仍然保有劳动关系,但实

社保缴费的基数标准是多少?养老保险缴费比例是多少? 一、单位职工停薪留职社保如何办单位职工停薪留职,虽在停工留薪期内与用人单位仍然保有劳动关系,但实 -

木耳凉拌怎么做?木耳凉拌焯水几分钟熟? 木耳凉拌怎么做首先要将木耳放入清水中泡发,待到泡发后清洗干净并且掰成小朵备用。锅中热水,煮沸后将

木耳凉拌怎么做?木耳凉拌焯水几分钟熟? 木耳凉拌怎么做首先要将木耳放入清水中泡发,待到泡发后清洗干净并且掰成小朵备用。锅中热水,煮沸后将 -

茅台集团人事变动怎么回事?茅台集团是国企吗? 茅台集团人事变动怎么回事?茅台集团召开领导干部大会,宣布省国资委党委和省国资委的任免通知:王焱同志

茅台集团人事变动怎么回事?茅台集团是国企吗? 茅台集团人事变动怎么回事?茅台集团召开领导干部大会,宣布省国资委党委和省国资委的任免通知:王焱同志 -

外汇储备增加的影响是什么?外汇储备的长期增加能带来哪些好处? 外汇储备增加的影响是什么?外汇储备增加影响的是人民币的购买力,它的增加将导致人民币升值,同时推动

外汇储备增加的影响是什么?外汇储备的长期增加能带来哪些好处? 外汇储备增加的影响是什么?外汇储备增加影响的是人民币的购买力,它的增加将导致人民币升值,同时推动 -

电脑C盘空间不足怎么办呢(win7怎么清理c盘空间) 电脑C盘空间不足怎么办呢?打开我的电脑找到系统盘C盘,右击菜单中单击属性。点开属性后会出现下面的对话

电脑C盘空间不足怎么办呢(win7怎么清理c盘空间) 电脑C盘空间不足怎么办呢?打开我的电脑找到系统盘C盘,右击菜单中单击属性。点开属性后会出现下面的对话

热门资讯

-

温度计的原理是什么?温度计里面是什么液体? 温度计是依照热胀冷缩的原理制成的...

温度计的原理是什么?温度计里面是什么液体? 温度计是依照热胀冷缩的原理制成的... -

股票什么叫底部企稳?如果判断个股是否底部企稳? 股票什么叫底部企稳?如果判断个股...

股票什么叫底部企稳?如果判断个股是否底部企稳? 股票什么叫底部企稳?如果判断个股... -

北京一季度gdp下降6.6%怎么回事?预测中国gdp何时超过美国? 北京一季度gdp下降6 6%怎么回事?...

北京一季度gdp下降6.6%怎么回事?预测中国gdp何时超过美国? 北京一季度gdp下降6 6%怎么回事?... -

龚俊向丰巢索赔101万是什么原因?龚俊演过的双男主电视剧是哪部? 龚俊向丰巢索赔101万是什么原因?近...

龚俊向丰巢索赔101万是什么原因?龚俊演过的双男主电视剧是哪部? 龚俊向丰巢索赔101万是什么原因?近...

观察

图片新闻

- 蜜汁山药的正宗做法是什么?蜜汁山药是哪里的菜? 蜜汁山药的正宗做法是什么首先要将...

-

《初遇在光年之外》讲的什么?《初遇在光年之外》人物结局怎么样? 《初遇在光年之外》讲的什么?《初...

《初遇在光年之外》讲的什么?《初遇在光年之外》人物结局怎么样? 《初遇在光年之外》讲的什么?《初... -

melonysi具体是什么意思?melony没了你是什么意思网名? melonysi具体是什么意思?Melony常...

melonysi具体是什么意思?melony没了你是什么意思网名? melonysi具体是什么意思?Melony常... -

信用卡逾期之后还能使用吗?信用卡逾期后银行起诉后没钱还一般会怎么办? 信用卡逾期之后还能使用吗?如果银...

信用卡逾期之后还能使用吗?信用卡逾期后银行起诉后没钱还一般会怎么办? 信用卡逾期之后还能使用吗?如果银...

精彩新闻

-

多头市场是什么意思?多头市场应该买还是卖? 多头市场是什么意思?多头市场是指...

多头市场是什么意思?多头市场应该买还是卖? 多头市场是什么意思?多头市场是指... -

全球快看:买股权送保健品12名老人中招 一起以老年人为目标的诈骗案一审宣判 大爷、大妈,买股权产品送保健品,...

全球快看:买股权送保健品12名老人中招 一起以老年人为目标的诈骗案一审宣判 大爷、大妈,买股权产品送保健品,... -

合同审查有哪些基本原则?可操作性原则具体表现有哪些? 一、合同审查的要点有哪些要素合同...

合同审查有哪些基本原则?可操作性原则具体表现有哪些? 一、合同审查的要点有哪些要素合同... -

权益净利率的计算公式?权益净利率反映了什么? 权益净利率的计算公式?权益净利率...

权益净利率的计算公式?权益净利率反映了什么? 权益净利率的计算公式?权益净利率... -

提高孩子身高的方法(怎么提高孩子身高) 提高孩子身高的方法合理的运动,例...

提高孩子身高的方法(怎么提高孩子身高) 提高孩子身高的方法合理的运动,例... - 股票大单和超大单怎么界定?超大单、大单、单单、小单的区分标准 股票大单和超大单怎么界定?大单特...

-

车险保费高低和什么有关系?车险保费上涨和赔付金额是否有关呢? 车险保费高低和什么有关系?影响车...

车险保费高低和什么有关系?车险保费上涨和赔付金额是否有关呢? 车险保费高低和什么有关系?影响车... -

分期乐逾期几天上征信呢?分期乐还完多久可以消除征信? 分期乐逾期几天上征信呢?分期乐的...

分期乐逾期几天上征信呢?分期乐还完多久可以消除征信? 分期乐逾期几天上征信呢?分期乐的... -

作业本特别白会有什么危害?如何挑选合格的作业本? 作业本特别白会有什么危害?专家指...

作业本特别白会有什么危害?如何挑选合格的作业本? 作业本特别白会有什么危害?专家指... -

商业保险和工伤保险有什么不同?工伤保险和商业保险能同时赔偿吗? 一、商业保险和工伤保险有什么不同...

商业保险和工伤保险有什么不同?工伤保险和商业保险能同时赔偿吗? 一、商业保险和工伤保险有什么不同... -

郑州市婚检收费吗?婚前检查需要携带什么资料?检查哪些项目? 凡是男女双方或一方户籍在郑州市,...

郑州市婚检收费吗?婚前检查需要携带什么资料?检查哪些项目? 凡是男女双方或一方户籍在郑州市,... -

纸铂金什么时候恢复交易?纸铂金实时价格走势图 你好,据工商银行官网公告,2018年...

纸铂金什么时候恢复交易?纸铂金实时价格走势图 你好,据工商银行官网公告,2018年... - 实收资本的印花税的税率是多少?认缴制度下缴纳印花税的规定有什么? 一、加工印花税税率是多少加工印花...

-

独龙族的传统节日有什么?独龙族人的庆祝节日有哪些习俗? 独龙族的传统节日有什么?独龙族唯...

独龙族的传统节日有什么?独龙族人的庆祝节日有哪些习俗? 独龙族的传统节日有什么?独龙族唯... -

独龙族的婚姻自由吗?独龙族去世后如何安葬? 独龙族的婚姻自由吗?独龙族青年男...

独龙族的婚姻自由吗?独龙族去世后如何安葬? 独龙族的婚姻自由吗?独龙族青年男... -

处女的强迫症会折磨着他们不时的睁开眼睛看看周围是不是有什么东西? 双鱼女:到了黑天各种稀奇古怪的年...

处女的强迫症会折磨着他们不时的睁开眼睛看看周围是不是有什么东西? 双鱼女:到了黑天各种稀奇古怪的年... -

作业本很白是怎么回事?作业本特别白会有什么危害? 作业本很白是怎么回事?纸张白度要...

作业本很白是怎么回事?作业本特别白会有什么危害? 作业本很白是怎么回事?纸张白度要... -

学生书包定义是什么?学生书包存在的安全隐患有哪些? 学生书包定义是什么?学生书包是指...

学生书包定义是什么?学生书包存在的安全隐患有哪些? 学生书包定义是什么?学生书包是指... -

什么是黄体功能不足?引起黄体功能不足的原因是什么? 什么是黄体功能不足?正常来说,女...

什么是黄体功能不足?引起黄体功能不足的原因是什么? 什么是黄体功能不足?正常来说,女... -

为什么书上会有油墨味?书上的油墨味有危害吗? 为什么书上会有油墨味?从上述油墨...

为什么书上会有油墨味?书上的油墨味有危害吗? 为什么书上会有油墨味?从上述油墨... -

寿司寄快递怎么保鲜?新鲜粽子怎么寄快递? 寿司寄快递怎么保鲜?1、寿司用保鲜...

寿司寄快递怎么保鲜?新鲜粽子怎么寄快递? 寿司寄快递怎么保鲜?1、寿司用保鲜... -

两个石墨文档账号怎么合并?怎么将石墨文档里的文件导出到本地? 两个石墨文档账号怎么合并?现在工...

两个石墨文档账号怎么合并?怎么将石墨文档里的文件导出到本地? 两个石墨文档账号怎么合并?现在工... -

上巳节是什么节日(上巳节是什么意思) 上巳节是什么节日?上巳节又被称为...

上巳节是什么节日(上巳节是什么意思) 上巳节是什么节日?上巳节又被称为... -

sap系统是什么?新手接触sap系统怎样尽快入门? sap系统是什么?SAP系统是一种商业...

sap系统是什么?新手接触sap系统怎样尽快入门? sap系统是什么?SAP系统是一种商业... -

独龙族的传统饮食有什么习俗?独龙族的住所都是如何建造的? 独龙族的传统饮食有什么习俗?独龙...

独龙族的传统饮食有什么习俗?独龙族的住所都是如何建造的? 独龙族的传统饮食有什么习俗?独龙... -

底部下跌放量意味着什么?底部放量下跌是好事还是坏事? 底部下跌放量意味着什么?底部放量...

底部下跌放量意味着什么?底部放量下跌是好事还是坏事? 底部下跌放量意味着什么?底部放量... -

跨行普通转账和跨行实时转账的区别是什么?跨行普通转账一般多久到账? 跨行普通转账和跨行实时转账的区别...

跨行普通转账和跨行实时转账的区别是什么?跨行普通转账一般多久到账? 跨行普通转账和跨行实时转账的区别... -

文件压缩软件有哪些?如何合并pdf文件到一个文件? 文件压缩软件有哪些?还有不少小伙...

文件压缩软件有哪些?如何合并pdf文件到一个文件? 文件压缩软件有哪些?还有不少小伙... -

车险必买的险种有哪些?第三责任险包括什么? 车险必买的险种有哪些?第一,就是...

车险必买的险种有哪些?第三责任险包括什么? 车险必买的险种有哪些?第一,就是... -

【新要闻】停路边也违法!老头乐只能再乐半年 不得上路全面封杀:大爷们买新能源... 停路边也违法!老头乐只能再乐半年...

【新要闻】停路边也违法!老头乐只能再乐半年 不得上路全面封杀:大爷们买新能源... 停路边也违法!老头乐只能再乐半年... -

企业不交社保的处理方式是什么?社保的缴费基数是怎样计算的? 一、企业不交社保怎么处理企业不交...

企业不交社保的处理方式是什么?社保的缴费基数是怎样计算的? 一、企业不交社保怎么处理企业不交... -

信用卡还不了了协商还款需先交诚意金吗?信用卡还不了了协商还款后又逾期了怎么办? 信用卡还不了了协商还款需先交诚意...

信用卡还不了了协商还款需先交诚意金吗?信用卡还不了了协商还款后又逾期了怎么办? 信用卡还不了了协商还款需先交诚意... -

共享相册会泄露隐私吗?共享相册垃圾邀请是怎么回事?怎么关闭享相簿? 共享相册会泄露隐私吗?共享相簿会...

共享相册会泄露隐私吗?共享相册垃圾邀请是怎么回事?怎么关闭享相簿? 共享相册会泄露隐私吗?共享相簿会... -

688332今日主力资金流向 688332中科蓝讯主力控盘分析 688332今日主力资金流向【中科蓝讯...

688332今日主力资金流向 688332中科蓝讯主力控盘分析 688332今日主力资金流向【中科蓝讯... -

合金弹头觉醒等级怎么提升(合金弹头觉醒多少级满级) 合金弹头觉醒等级怎么提升?一、主...

合金弹头觉醒等级怎么提升(合金弹头觉醒多少级满级) 合金弹头觉醒等级怎么提升?一、主... -

丰田YARiSL是什么车(丰田yarisl与yaris有什么区别) 丰田YARiSL是什么车?丰田YARiS L...

丰田YARiSL是什么车(丰田yarisl与yaris有什么区别) 丰田YARiSL是什么车?丰田YARiS L... -

支付宝上的基金可以买吗?支付宝上的基金靠谱吗? 支付宝上的基金可以买吗?支付宝上...

支付宝上的基金可以买吗?支付宝上的基金靠谱吗? 支付宝上的基金可以买吗?支付宝上... -

奔跑吧兄弟黄河大合唱是哪一期?奔跑吧兄弟ella古堡哪一期? 奔跑吧兄弟黄河大合唱是哪一期?黄...

奔跑吧兄弟黄河大合唱是哪一期?奔跑吧兄弟ella古堡哪一期? 奔跑吧兄弟黄河大合唱是哪一期?黄... -

首个垃圾分类综合应用中心启用|快报 中国徐州网-徐州日报讯(记者陆铭...

首个垃圾分类综合应用中心启用|快报 中国徐州网-徐州日报讯(记者陆铭... -

天蝎座怎么样样?除了有极强的占有欲做事情会做得特别努力? 巨蟹座:爱心型孝顺巨蟹座是个很有...

天蝎座怎么样样?除了有极强的占有欲做事情会做得特别努力? 巨蟹座:爱心型孝顺巨蟹座是个很有... - 合法有效性原则包括哪些内容?如何理解合同审查的公平性原则? 一、合同审查的要点有哪些要素合同...

-

大盘上涨个股下跌表示什么意思?大盘上涨个股下跌是什么原因? 大盘上涨个股下跌表示什么意思?在...

大盘上涨个股下跌表示什么意思?大盘上涨个股下跌是什么原因? 大盘上涨个股下跌表示什么意思?在... -

SK海力士QL-P5430性能表现如何?你知道吗? QL-P5430发布:40%以上的硬盘寿命...

SK海力士QL-P5430性能表现如何?你知道吗? QL-P5430发布:40%以上的硬盘寿命... -

阿玛尼口红有假的吗?阿玛尼口红怎么分辨真假? 阿玛尼口红有假的吗?阿玛尼口红色...

阿玛尼口红有假的吗?阿玛尼口红怎么分辨真假? 阿玛尼口红有假的吗?阿玛尼口红色... - 让每一宗案卷都经得起检验 法制大队民警周荣荣公平正义是法治...

- 酿米酒要密封还是透气 酿米酒需要注意什么? 想必现在有很多小伙伴对于酿米酒要...

-

股票退市前是不是先ST?强制退市后股民手中的股票怎么办? 股票退市前是不是先ST股票正式退市...

股票退市前是不是先ST?强制退市后股民手中的股票怎么办? 股票退市前是不是先ST股票正式退市... -

什么是伤残就业补助金(一次性伤残补助金享受条件) 什么是伤残就业补助金?1、伤残就业...

什么是伤残就业补助金(一次性伤残补助金享受条件) 什么是伤残就业补助金?1、伤残就业... -

信用卡逾期可以注销吗?信用卡逾期费用有哪些? 信用卡逾期可以注销吗?信用卡逾期...

信用卡逾期可以注销吗?信用卡逾期费用有哪些? 信用卡逾期可以注销吗?信用卡逾期... -

怎样健康使用信用卡?信用卡逾期后可以协商分期吗? 怎样健康使用信用卡?1、合理适度使...

怎样健康使用信用卡?信用卡逾期后可以协商分期吗? 怎样健康使用信用卡?1、合理适度使...